القروض

في القسم السابق استعرضنا كيفية حساب تزايد الأموال المودوعه في حساب مصرفي في حالة الحصول على فوائد بنسبة معينة. في هذا القسم سندرس العملية العكسية لإدخار الأموال في البنك وهي إقتراض الأموال من البنك.

إذا أردت اقتراض مبلغ صغير من المال على سبيل المثال لشراء وجبة غداء في المدينة، فقد يكون من الجيد أن تقترض هذا المبلغ من أحد الأصدقاء ثم ترد له نفس المبلغ الذي اقترضته منه لاحقا - اقترضت 100 كرونة ستردها 100 كرونة.

عندما يتعلق الأمر بمشتريات كبيرة مثل شراء شقة أو سيارة فعادة ما يتم اقتراض المال من مؤسسة إقراض أو بنك. في هذه الحالة غالبا ما تكون هنالك تكلفة، لأن البنك لابد أن يكسب أموال مقابل هذا القرض. يمكن إعتبار هذه الفوائد المالية هي عبارة عن السعر الذي تدفعه مقابل القرض.

يتم تسديد الديون المُقترضة عن طريق ما يُسمى بالتقسيط، وعادة ما تُدفع تكلفة اقتراض الأموال في شكل فوائد مالية، فكلما زاد القرض كلما زادت الفوائد المالية (تكلفة القرض). غالبا ما تكون هنالك شروط يجب أن تنطبق على الفرد لكي يتمكن من الحصول على قرض مالي. فعادة ما يحتاج الفرد أن يكون فوق سِن الــ 20 سنة ولديه دخل ثابت (مثلا لديه وظيفة دائمة)، ولم يكن لديه عجز عن دفع مستحقات مالية في تاريخه السابق (ويحصل هذا في حالة عدم دفع الفواتير في موعدها).

هناك أنواع مختلفة من القروض وفيما يلي سنناقش الأنواع الأكثر شيوعا.

القرض المصرفي

إذا أردت شراء شقة تمليك أو منزل فغالبا ما لا يكون لديك جميع الأموال وسيتطلب الأمر إقتراض بعض الأموال من البنك. فعندما يتعلق الأمر بمبالغ كبيرة مثل هذه المبالغ (قد تكون عدة ملايين من الكرونات)، بالتالي يمكنك اختيار اقتراض الأموال بمقابل نسبة ثابتة من الفوائد (سعر ثابت) بحيث تدفع فوائد معينة على مدار السنوات المُتفق عليها أو بمقابل نسب فوائد متغيرة (سعر متغيير) تخضع للسعر العام. يمكن اختيار اقتراض جميع الأموال بسعر ثابت أو بسعر متغير أو اقتراض جزء من الأموال بطريقة والجزء الآخر بطريقة آخرى مختلفة.

سوف يقترض أندرسون \(500\,000\) من بنك Mattecentrum لشراء شقة.

قرر اقتراض %30 من الأموال بسعر ثابت و %70 بسعر متغير. في حالة السعر الثابت نسبة الفوائد هي %5,3 وفي حالة السعر المتغير كانت نسبة الفوائد %3,9 في السنة الأولى.

كم ستكون تكلفة القرض في السنة الأولى إذا افترضنا أن السعر المتغير سيظل كما هو بدون تغيير خلال هذه السنة؟

نبدأ بإيجاد المبلغ الذي اقترضه أندرسون في كلا الحالتين وفقا لنسبة الفوائد:

في حالة معدل الفوائد الثابت:

$$0,30\cdot 500\ 000=150\ 000$$

وفي حالة معدل الفوائد المتغيّر:

$$0,70\cdot 500\ 000=350\ 000$$

بالتالي المبلغ الذي أقترضه مقابل معدل الفوائد الثابت (بنسبة %5,3) هو \(150\,000\) كرونة، والمبلغ الذي إقترضه مقابل معدل الفوائد المتغير (بنسبة %3,9) هو \(350\,000\) كرونة.

للحصول على مجموع الفوائد المالية خلال السنة الأولى سنحسب قيمة الفوائد المقابلة لكل جزء من القرض بصورة منفصلة ثم نجمع هاتين القيمتين للحصول على التكلفة الكليه (مجموع الفوائد).

نبدأ بتكلفة القرض ذي معدل الفوائد الثابت: اقترض أندرسون \(150\,000\) كرونة مقابل أن يدفع فوائد بنسبة %5,3. ما يعني أن تكلفة الفوائد (الفوائد التي سيدفعها مقابل هذا الجرء من القرض) في السنة الأولى هي

$$150\ 000\cdot 0,053= 7950\;kr$$

القرض ذي معدل الفوائد المتغير هو \(350\,000\) كرونة بحيث يدفع فوائد بنسبة %3,9. ما يعني أن تكلفة الفوائد مقابل هذا الجزء من القرض في السنة الأولى هي

$$350\ 000\cdot 0,039= 13\ 650\;kr$$

بالتالي مجموع الفوائد التي سيدفعها أندرسون في السنة الأولى هو

$$7950+13\ 650=21\ 600\;kr$$

إذا أراد أندرسون معرفة ما مقدار الفوائد التي سيدفعها في كل شهر، فسيتم ذلك بقسمة مجموع الفوائد علـى عدد الشهور في السنة، يمكننا الحصول على التكلفة الشهرية كما يلي:

$$\frac{21\ 600}{12}=1\,800\ kr$$

هذه التكلفة عبارة عن تكلفة فوائد القرض الشهرية فقط. فإذا أراد أندرس سداد بعض الديون عليه أن يدفع أكثر من ذلك في الشهر وبهذه الطريقة يمكنه تقليل الديون مع مرور الزمن، لأن هذه الــ \(1\,800\) كرونة تمثل فقط فوائد البنك المستحقة شهريا. هذه هي طريقة سداد الديون بالتقسيط.

إذا أراد الزبون إنهاء معدل الفوائد المتغير والتعامل بمعدل الفوائد الثابت فغالبا ما يكون معدل الفوائد الثابت أعلى من المعدل المتغير. ميزة المعدل الثابت هي أنه لا يتأثر إذا ارتفعت أسعار الفوائد بصورة عامة بل سيواصل الزبون في دفع نفس تكلفة الفوائد خلال فترة العقد. والجانب السلبي هو أنه إذا انخفضت أسعار الفوائد بصورة عامة فهذا يعني أن معدل الفوائد المتغير سينخفض بينما سيواصل الزبون في دفع هذا المعدل الثابت حتى انتهاء فترة العقد، وبالتالي سيدفع أكثر من السعر الحالي. لهذا السبب عادة ما يتعامل الناس بخليط من هذين النوعين من القروض عندما يقترضون مبلغا كبيرا.

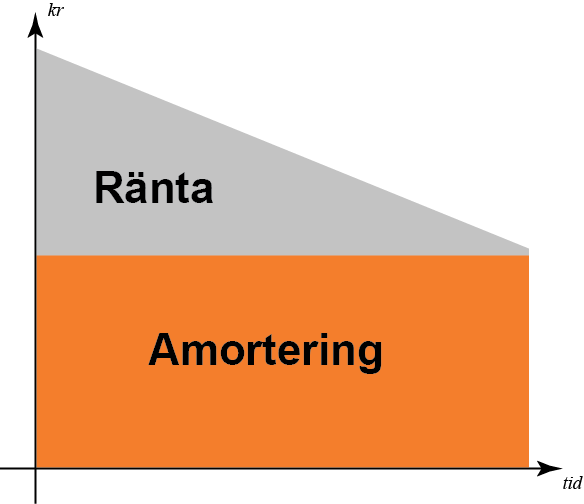

التقسيط الثابت (المستقيم)

عندما يقترض الزبون مبلغ مالي بحيث يدفعه بمعدل ثابت من الأقساط، فهذا يعني أنه سيُسدد القرض بالتجزئة بحيث يدفع مبلغ ثابت بصورة شهرية منتظمة، وبالإضافة لذلك سيواصل في دفع تكلفة الفوائد على القرض. وبما أن الديون ستنقص بسبب الأقساط الشهرية ستقل تكلفة الفوائد كل شهر وهذا يعني أن تكلفة القرض العامة الشهرية ستقل شهر بعد شهر. فيما يلي شكل يوضح كيفية هيكلة القرض في هذه الحالة:

معاني الكلمات على الرسم:

| اللغة السويدية | اللغة العربية |

| Ränta | الفائدة المالية |

| Amortering | التقسيط |

| kr | كرونة (العملة السويدية) |

| tid | الزمن |

اقترض أندرسون وأماندا مبلغ \(100\,000\) كرونة من البنك.

سيدفعان هذا القرض بأقساط قدرها \(10\,000\) كرونة عند نهاية كل ربع سنة (أي كل ثلاثة أشهر). معدل الفوائد على القرض هو %4,5 وستُدفع الفوائد في نفس الوقت متزامنةً مع الأقساط. كم المبلغ الذي سيدفعانه في الدفعة التي ستحدث بعد 12 شهر؟

عادة ما يتم حساب الفوائد على المبلغ المتبقي من القرض وقبل دفع القسط الراهن أي المُراد دفعه بعد 12 شهر. لذلك سنبدأ بحساب المبلغ المتبقي من القرض بعد بعد مرور سنة (12 شهر):

بعد 12 شهرا سيكون أندرسون وأماندا قد دفعا ثلاث أقساط (بعد ثلاثة أشهر، ستة أشهر وتسعة أشهر) كما سيدفعان فوائد القرض المتبقي عند نهاية الربع الرابع من العام. بالتالي سيكون المبلغ المتبقى من القرض كما يلي:

$$(100\;000 - 3 \cdot 10\;000)\;kr= 70\;000\;kr$$

بما أننا نعلم أن مقدار القرض خلال الربع الرابع من العام هو \(70\,000\) يمكننا حساب تكلفة فوائد هذا الربع (وهي عبارة عن ربع تكلفة فوائد السنة الكاملة):

$$\frac{70\;000\cdot 0,045}{4}= 787,50\;kr$$

إذن أماندا وأندرسون سيدفعان عند نهاية الربع الرابع من العام (بعد 12 شهر) تكلفة الفوائد زائدا أقساط القرض وهي كما يلي:

$$787,50\;+ 10\;000 = 10\;787,50\;kr$$

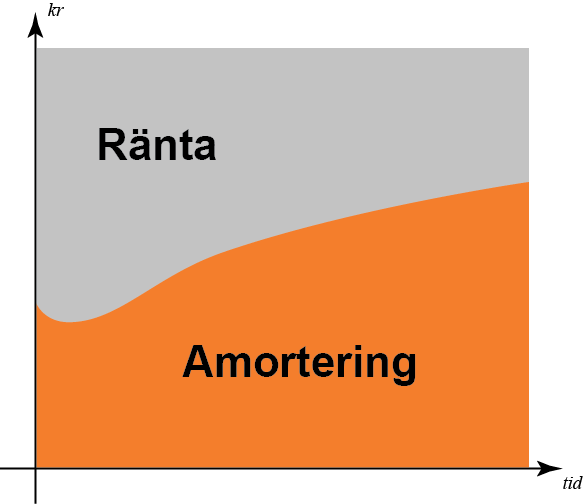

القرض التقسيطي-Annuitetslån

هذا النوع من القروض يتم تقسيطه مع نفس الرسوم الشهرية. في بداية فترة التقسيط تكلفة الفوائد ستكون هي الجزء الأكبر من التكلفة الكلية وبما أن القرض نفسه سيتم تقسيطه في القت نفسه فهذا يعني أن تكلفة الفوائد ستقل بإستمرار التقسيط، أما عند نهاية فترة التقسيط ستكون تكلفة الأقساط هي الجزء الأكبر من التكلفة الكلية. وهذا يعني أن الديون ستقل بصورة بطيئة في بداية التقسيط بينما ستقل بصورة أسرع في النهاية. فيما يلي رسم توضيحي لوصف كيفية تغيير تكلفة هذا القرض (Annuitetslån) مع مرور الزمن:

مثال على هذا النوع من القروض (Annuitetslån) هو القرض الدراسي ويستخدمه العديد من الأشخاص. يبدأ الطالب في سداد القرض الدراسي في أقرب وقت خلال ستة أشهر بعد نهاية الدراسة. ويجب أن يتم دفعه خلال فترة أقصاها 25 سنة.

شراء الائتمان

عادة ما تقابلنا العروض التجارية في جميع الأنحاء كما في الجرائد اليومية ورسائل الدعايات البريدية، وهنالك عروض مثل "اشتري الآن - وادفع السنة القادمة" أو "اشتري الآن - وادفع فقط 299 شهريا لمدة 24 شهرا". مثل هذه الحالات تُعتبر شراء إئتمان.

يريد كريستيان شراء تلفاز من متجر بتكلفة \(37\,000\) كرونة.

ليس لدى كريستيان \(37\,000\) كرونة في الوقت الحاضر ولكن أُخبر بأنه يمكنه شراء التلفاز بأقساط بدون فوائد (ائتمان) بحيث يمكنه تقسيم التكلفة على 24 شهرا. كانت رسوم التقسيط 275 كرونة وهي رسوم تُدفع مرة واحدة، ثم يُضاف إلى كل فاتورة رسوم إدارية قدرها 25 كرونة، وهي عبارة تكلفة رسائل الفواتير البريدية وإذا إختار الزبون التعامل بالفواتير الإلكترونية تُسحب هذه الرسوم الإدارية.

يتساءل كريستيان عن المبلغ الذي سيدفعه شهريا وكم ستكون التكلفة الكلية إذا اختار الاستفادة من هذا العرض.

سيتم دفع سعر التلفاز خلال 24 شهرا. هذا يعني أنه يمكننا قسمة السعر الكلي (\(37\,000\) كرونة) علـى 24 شهرا ومن ثم نحصل على:

$$\frac{37\;000}{24}\approx 1542\;kr$$

بالإضافة إلى هذه التكلفة سيكون هناك رسوم إدارية شهرية قدرها 25 كرونة وهذا يعني أن المبلغ الذي سيدفعه كريستيان شهريا هو:

$$1542 + 25 = 1567\;kr$$

بما أن كريستيان سيدفع مدفوعاته في 24 مرة، وفي كل مرة ستُضاف 25 كرونة زيادة كرسوم إدارية بالإضافة الى رسوم التقسيط 275 كرونة (مرة واحدة) فهذا يعني أن تكلفة الرسوم وحدها هي:

$$25 \cdot 24 + 275 = 875\;kr$$

بالتالي إذا قرر كريستيان شراء هذا التلفاز بالأقساط بدلا من دفع التكلفة مرة واحدة ستكون التكلفة أعلى بمقدار 875 كرونة - وسيدفع في المجمل \(37\,875\) كرونة خلال فترة السنتين (24 شهر).

فيديوهات الدرس (باللغة السويدية)

في هذا الفيديو سنتعرف على طريقة دفع القرض بالتقسيط وكيفية إجراء الحسابات.

في هذا الفيديو سنلقي نظرة على كيفية حساب تكلفة القرض الذي يتم طلبه عن طريق رسالة نصية (sms-lån).